■ Banque centrale russe, à Moscou (Mistervlad - stock.adobe.com).

Beaucoup d’informations isolées circulent sur la situation économique russe. Elles sont naturellement toutes abondamment commentées. Mais une vision économique juste, rationnelle, nécessite de considérer, en même temps, plusieurs critères, et de mener une analyse sur une période raisonnable. D’éléments disparates, de pixels, on passe alors à une image globale. La synthèse qui s’en dégage, image du réel, apparaît fort loin de la communication du Kremlin. Il en ressort, que la bataille du Rouble est engagée.

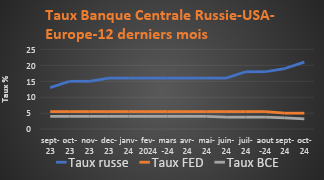

Parmi les paramètres de santé, et de dynamique économique, il en est un qui est abondamment suivi dans les économies occidentales, il s’agit de la politique monétaire. Elle est emblématiquement illustrée par l’évolution des taux de la Banque Centrale des pays ou des entités, dans le cas de l’Union européenne.

Il est donc particulièrement intéressant de se pencher sur la politique et la situation de la Russie, à la lumière de cet indicateur, le taux principal de la Banque Centrale de Russie.

Comparaisons internationales des taux

Il est également judicieux de rechercher une approche plus large, en comparant la politique monétaire russe, avec celle de deux autres grandes institutions monétaires centrales, la FED américaine, et la Banque centrale européenne (BCE).

Le graphique ci-dessous représente sur les douze derniers mois, l’évolution des taux, et donc les situations, et politiques suivies, par ces trois institutions.

Illustration Le Monde Décrypté

Le niveau de taux de la Banque centrale russe, se situait à la fin de l’an dernier, à 10% au-dessus des « taux occidentaux ». L’économie russe évolue en effet dans une situation structurellement inflationniste, avec un taux annuel réel supérieur à 10%.

Dans le cadre dynamique de cette période, on visualise les deux tendances opposées, d’un côté la Banque centrale russe continue d’augmenter son taux, alors que les deux institutions bancaires centrales occidentales ont amorcé une baisse de leurs taux au cours des derniers mois.

Cela signifie que l’inflation en Russie se poursuit, et que son taux poursuit son escalade, alors que l’inflation « occidentale » régresse. Cette inflation russe s’explique en grande partie par la politique budgétaire accompagnant l’effort de guerre. L’augmentation de 60 milliards de dollars du budget de la défense distribue du travail, et donc des revenus, exclusivement pour les entreprises du secteur militaire ; la demande des ménages augmente donc, sans produire en contrepartie, biens ou services, qui leur soient destinés.

La Banque centrale russe vient donc de « hisser » son taux à 21%, avec pour objectif, de combattre l’inflation... créée par les choix budgétaires de l’État (!), mais également de combattre l’affaiblissement du Rouble.

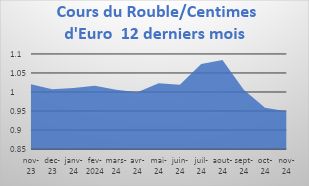

Le glissement inflationniste du Rouble

Le graphique ci-dessous permet de visualiser l’évolution de la monnaie russe au cours des douze derniers mois. Il permet de clairement identifier deux périodes : une première s’étendant jusqu’au mois d’août, pendant laquelle le cours du baril de pétrole a évolué majoritairement dans la fourchette 80-85 dollars, puis le passage à une tendance fortement baissière, le baril se repliant dans l’intervalle 70-75 dollars. L’effet sur la devise russe fut immédiat.

Illustration Le Monde Décrypté

L’envolée du taux de la Banque centrale est donc destinée à combattre l’affaiblissement du Rouble, en montant sa rémunération. La Banque Centrale Russe est ainsi conduite à combattre les effets de la politique budgétaire de l’État russe...! Terrible paradoxe...!

Ne pas monter les taux reviendrait en effet à accepter que l’inflation soit alimentée à la fois par la politique budgétaire et par l’augmentation des prix des produits importés.

La politique drastique de la hausse des taux est donc inévitable, même au prix d’une paralysie des investissements des entreprises et des ménages.

Le taux de change est absolument prioritaire.

En prenant du recul, on perçoit le véritable coût pour l’économie russe, de la politique de ré-annexion de l’Ukraine. Il y a pratiquement onze ans, en mai 2013, Vladimir Poutine avait commencé à menacer l’Ukraine de « sérieuses conséquences » si Kiev s’engageait à signer des premiers accords de rapprochement avec l’Union européenne. À la veille de son intervention, il fallait 40 Roubles pour obtenir 1 Euro. Aujourd’hui, fin octobre 2024, il en faut 105...!

L’état de l’économie russe, et sa dynamique, ne sont pas ceux que l’on nous décrit.

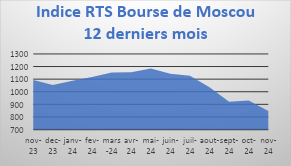

La photo de la Bourse de Moscou

Ces difficultés macro-économiques se reflètent naturellement dans la réalité économique des grandes entreprises russes.

Si peu d’analystes considèrent le taux de la Banque centrale de Russie, très peu nombreux, aussi, sont ceux qui portent leur regard vers l’indice de la Bourse de Moscou, le RTS (Russian Trading System), équivalent du CAC 40 français. Le graphique ci-dessous présente son évolution au cours des douze derniers mois.

Illustration Le Monde Décrypté

À titre de comparaison l’écart du CAC 40 se situe à 2% sur cette même période.

En comparant visuellement ce graphique avec le précédent, on s’aperçoit d’une grande similitude de profil. La santé du Rouble se reflète directement dans celle de la Bourse de Moscou. Baisse du Rouble, baisse de la Bourse.

La bataille économique du Kremlin se concentre donc de plus en plus sur le niveau de sa monnaie.

Deux facteurs, qui d’ailleurs se rejoignent, vont jouer un rôle majeur dans cette bataille : le prix du baril de pétrole et le niveau de l’activité économique chinoise.

Le rôle clé du prix du baril

En dehors des aléas géopolitiques au Moyen-Orient, qui chaque jour, influent sur le cours du baril, la tendance s’inspire de la pente de l’économie chinoise. Si son ralentissement, structurel, sur les dix dernières années, devait se poursuivre également en 2025, et donc sa consommation pétrolière pratiquement stagner, on pourrait voir un baril repasser sous les 70 dollars, et se situer dans la fourchette 65-70 $. L’affaiblissement économique de « l’allié stratégique » du Kremlin pourrait avoir un effet négatif sur la Russie, supérieur à l’effet de son aide militaire discrète.

Dans un tel schéma, le Rouble serait conduit à poursuivre son déclin...

Le prix du pétrole, qui échappe au contrôle du Kremlin, va donc jouer dans cette bataille du Rouble un rôle qui n’est pas suffisamment identifié. Quelle va être la stratégie du premier producteur mondial, les États-Unis ? Quelles décisions de la part de l’OPEP + dont la Russie fait partie ?

L’OPEP+ a voulu soutenir les cours du baril, en baissant sa production, et la Russie a appliqué cette stratégie. Mais cette option, trimestre après trimestre, fait perdre à ce conglomérat, au niveau mondial, des parts de marché, au profit des producteurs « des Amériques » : Canada, États-Unis, Guyana... L’OPEP+ va-t-elle progressivement « rouvrir les vannes » ? La Russie s’y opposera afin de maintenir les cours.

De façon surprenante, les États-Unis, au cours du seul mois d’octobre, viennent de battre deux fois leur record mondial de production, en passant de 13,3 à 13,5 millions de barils par jour. Malgré les opérations militaires croissantes au Moyen-Orient, le baril ne reste pas très éloigné des 70 dollars. Que fera-t-il si tous les bombardements s’arrêtent ?

La bataille du Rouble se jouerait-elle, à la fois, et d’avantage, à Houston, Texas, et Tel-Aviv, et non pas à Moscou ?

En comparant visuellement ce graphique avec le précédent, on s’aperçoit d’une grande similitude de profil. La santé du Rouble se reflète directement dans celle de la Bourse de Moscou. Baisse du Rouble, baisse de la Bourse.

La bataille économique du Kremlin se concentre donc de plus en plus sur le niveau de sa monnaie.

Deux facteurs, qui d’ailleurs se rejoignent, vont jouer un rôle majeur dans cette bataille : le prix du baril de pétrole et le niveau de l’activité économique chinoise.

Le rôle clé du prix du baril

En dehors des aléas géopolitiques au Moyen-Orient, qui chaque jour, influent sur le cours du baril, la tendance s’inspire de la pente de l’économie chinoise. Si son ralentissement, structurel, sur les dix dernières années, devait se poursuivre également en 2025, et donc sa consommation pétrolière pratiquement stagner, on pourrait voir un baril repasser sous les 70 dollars, et se situer dans la fourchette 65-70 $. L’affaiblissement économique de « l’allié stratégique » du Kremlin pourrait avoir un effet négatif sur la Russie, supérieur à l’effet de son aide militaire discrète.

Dans un tel schéma, le Rouble serait conduit à poursuivre son déclin...

Le prix du pétrole, qui échappe au contrôle du Kremlin, va donc jouer dans cette bataille du Rouble un rôle qui n’est pas suffisamment identifié. Quelle va être la stratégie du premier producteur mondial, les États-Unis ? Quelles décisions de la part de l’OPEP + dont la Russie fait partie ?

L’OPEP+ a voulu soutenir les cours du baril, en baissant sa production, et la Russie a appliqué cette stratégie. Mais cette option, trimestre après trimestre, fait perdre à ce conglomérat, au niveau mondial, des parts de marché, au profit des producteurs « des Amériques » : Canada, États-Unis, Guyana... L’OPEP+ va-t-elle progressivement « rouvrir les vannes » ? La Russie s’y opposera afin de maintenir les cours.

De façon surprenante, les États-Unis, au cours du seul mois d’octobre, viennent de battre deux fois leur record mondial de production, en passant de 13,3 à 13,5 millions de barils par jour. Malgré les opérations militaires croissantes au Moyen-Orient, le baril ne reste pas très éloigné des 70 dollars. Que fera-t-il si tous les bombardements s’arrêtent ?

La bataille du Rouble se jouerait-elle, à la fois, et d’avantage, à Houston, Texas, et Tel-Aviv, et non pas à Moscou ?

Enregistrer un commentaire